新型コロナや円安の影響で日本経済の先行きが不安定な中で、将来かかるお子様の教育費について心配に思っている親御さんも多いと思います。

今回は計画的な積立が必要な「おすすめ学資保険」を紹介します。

本記事の目的

- おすすめの人気学資保険を比較できる!

- 学資保険に対する疑問を解決!

- 学資保険の選び方と注意点を知る!

「ほけんのぜんぶ」は、ファイナンシャルプランナー(FP)が学資保険や教育資金の相談、資産運用、家計の見直しなど、お金に関する悩みの相談に対応してくれます。

複数の保険会社のプランから比較して選ぶため、保険の知識がなくても安心して相談ができるのが魅力!

無料で何度でも相談できるので、お金に関するお悩みを抱えている方はぜひ一度ご相談してみてください。

幼稚園から高校、大学4年間でかかる教育費用

文部科学省や日本政策金融公庫の調査によれば、

すべて国公立に進学しても教育費は1,000万円以上かかるとされています。

私立を選べばさらに高額です。特に大学進学時には入学金や授業料など大きな出費が発生します。

「令和3年度子供の学習費調査の結果について」「令和3年度 教育費負担の実態調査結果」によると、

幼稚園から高校までの費用と、大学進学時に必要な金額は以下の通りです。

■幼稚園から高校までにかかる費用の目安(単位:万円)

| 区分 | 幼稚園 | 小学校 | 中学校 | 高校(全日制) | ||||

|---|---|---|---|---|---|---|---|---|

| 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | |

| 学習費年額 | 17 | 31 | 35 | 167 | 54 | 144 | 51 | 105 |

| 合計(小学校6年・他は3年) | 50 | 93 | 212 | 1,000 | 162 | 431 | 154 | 316 |

※1,000円以下四捨五入

■大学4年間でかかる費用の目安(単位:万円)

| 区分 | 初年度 | 2年目以降 | 4年間合計 | ||

|---|---|---|---|---|---|

| 国公立 | 自宅 | 171 | 104 | 481 | |

| 自宅外 | 305 | 199 | 903 | ||

| 私立 | 文系 | 自宅 | 234 | 152 | 690 |

| 自宅外 | 368 | 248 | 1,112 | ||

| 理系 | 自宅 | 272 | 183 | 822 | |

| 自宅外 | 407 | 279 | 1,244 | ||

出典:「令和3年度 教育費負担の実態調査結果」(株式会社日本政策金融公庫)

※1,000円以下四捨五入

教育資金を預貯金だけで準備するのは、継続的に貯めるのが難しかったり、他の出費に流用してしまうリスクがあります。また、貯まる前に保護者に万が一のことがあると、資金準備が困難になる可能性もあります。学資保険なら保険料を払うことで自動的に積立ができ、さらに万が一の際には「保険料払込免除」により教育資金の確保が可能です。

計画的な資金準備手段として学資保険は多くの家庭に活用されています。

【ベビーカレンダー独自評価】学資保険10社の比較

数多く存在する学資保険商品の中から、利用者の関心が高い主要な商品を客観的な基準に基づいて比較・分析し、ランキング形式で提示します。複雑化する学資保険市場において、どの商品が自身のニーズに合致するのか判断に迷う保護者の方々にとって、信頼性の高い情報を提供することを目指します 。

分析にあたっては、利用者の関心が特に高いと考えられる以下の5つの評価軸を設定しました。

「学資保険」評価ポイント

- 返戻率(へんれいりつ):払い込んだ保険料総額に対して、受け取れる学資金や満期保険金の総額の割合。

- 祝金の充実度:満期保険金以外に、子どもの成長に合わせて受け取れる祝金の有無や内容。

- 商品内容:主契約の保障内容、付加できる特約の種類、プランの選択肢など。

- 加入手続き:申し込み方法の多様性や手続きの簡便性。

- 契約者死亡時の保険料支払い免除:契約者に万が一のことがあった場合の保険料払込免除特約の有無と適用条件。

| 順位 | 保険会社 | 商品名 | 返戻率 | 祝金 | 商品内容 | 加入手続 | 払込免除 | 合計(/50) |

|---|---|---|---|---|---|---|---|---|

| 1位 | フコク生命 | みらいのつばさ (S型) | 高め:104%台 7点 | 幼小中高大+成人/満期, 据置可, タイミング良好 9点 | バランス型, 医療特約(任意), 兄弟割引 7点 | 対面/郵送, オンライン相談可 7点 | 死亡・高度障害 9点 | 39点 |

| 2位 | 住友生命 | スミセイのこどもすくすく保険 | 高め:104%台 8点 | 中学・高校・大学, 主要進学時期に対応 7点 | バランス型, 医療特約(任意) 7点 | 対面 6点 | 死亡・高度障害 9点 | 37点 |

| 3位 | ソニー生命 | 学資金準備スクエア | 最高水準105%超 10点 | 中高大/大学のみ/大学後, 大学費用に重点 5点 | 貯蓄特化型, シンプル 4点 | 対面, ライフプランナー対応 8点 | 死亡・高度障害 9点 | 36点 |

| 4位 | フコク生命 | みらいのつばさ (J型) | 高め:105%台 9点 | 大学のみ, 大学費用に特化 3点 | 貯蓄型, 医療特約(任意), 兄弟割引 7点 | 対面/郵送, オンライン相談可 7点 | 死亡・高度障害 9点 | 35点 |

| 5位 | 第一生命 | こども応援団/Mickey (B型) | 標準: 102%台 5 点 | 大学4年間, 大学費用に特化 6点 | バランス/保障型, 育英年金, 払込免除範囲広 8点 | 対面 6点 | 死亡・高度障害・特定疾病等 10点 | 33点 |

| 6位 | 日本生命 | ニッセイ学資保険 | 高め:104%台 8点 | 大学のみ/小中高+大学, 選択肢あり 3点 | バランス型, 祝金有無選択, 配当可能性 7点 | 対面, オンライン対応の声あり, 迅速・丁寧との声 8点 | 死亡のみ 7点 | 33点 |

| 7位 | かんぽ生命 | はじめのかんぽ | 標準: コースによる 4点 | 複数コースあり, 小中高+大学/大学在学中など 7点 | バランス型, 医療特約(任意), コース選択肢 7点 | 窓口/訪問, オンライン相談可 6点 | 死亡 8点 | 32点 |

| 8位 | 明治安田生命 | つみたて学資 | 高め:104%台 8点 | 大学4年間, 大学費用に特化 4点 | 貯蓄特化型, シンプル 3点 | 対面(ネット申込後), 迅速・丁寧との声 8点 | 死亡 8点 | 31点 |

| 9位 | JA共済 | こども共済 学資応援隊 | 標準:101%台 4点 | 大学4年間, 大学費用に特化 3点 | 貯蓄特化型, シンプル 3点 | 窓口/訪問, 身近で相談しやすいとの声 6点 | 死亡, 免除なしも選択可 7点 | 24点 |

| 10位 | こくみん共済 | こども保障満期金付タイプ | 標準:101%台 4点 | なし, 満期金のみ 1点 | バランス型, 医療保障(必須セット) 7点 | 窓口/郵送/WEB, WEB手続き可能との情報 8点 | 不明, 要確認 5点 | 23点 |

1位:フコク生命「フコク生命の学資保険 みらいのつばさ」|兄弟割引が人気!(4位)

| 保険商品名 | つみたて学資(無配当) |

|---|---|

| 返戻率 | 〜109.5%(※1) |

| 加入できる子どもの年齢 | 0歳〜7歳まで(※2) |

| 保険料払い込み期間 | 11歳、14歳、17歳 |

| 加入可能な契約者の年齢 | 16歳〜70歳 |

| その他の保障・特徴 | ・出生予定日の140日前から申込可能 ・契約者が死亡または所定の障害状態に該当した際の払込免除あり ・祖父母の契約可能 ・資料請求でハローキティのノベルティグッズをプレゼント ・ママリ口コミ大賞2023 学資保険部門 大賞受賞 |

※2 契約者の年齢や契約条件によっては対象となる子どもの年齢が変動します

フコク生命「フコク生命の学資保険 みらいのつばさ」には2種類の受け取り方法があります。

学資保険 S(ステップ)型

幼稚園入園・小学校入学など成長に合わせて祝い金を受け取ることが出来るプランです。祝金を受け取らずに必要な時まで利息をつけて据え置き、後から引き出すことも可能です。

学資保険 J(ジャンプ)型

最も教育資金がかかる大学進学時に特化したプランで、お子様が大学進学時の「大学入学祝金」と「満期保険金」の2回にまとめて受け取ることが出来ます。

兄弟で学資保険に加入することで月々の保険料が割引される「兄弟割引」もあるので、兄弟で加入を検討している方におすすめです。また、追加オプションでお子様の医療保険を付けることも可能です。

フコク生命の「みらいのつばさ」では2023年4月より返戻率がアップしました。

2位:住友生命「スミセイのこどもすくすく保険」|兄弟割引が人気!

| 保険商品名 | こどもすくすく保険(5年ごと利差配当付) |

|---|---|

| 加入可能な子どもの年齢 | 0歳〜9歳まで (※2) |

| 返戻率 | 〜約102.9% (※1) |

| 保険期間 | 12歳・15歳・18歳 |

| 加入可能な契約者の年齢 | 男性18歳〜69歳/女性18歳〜75歳 |

| その他の保障・特徴 | ・出生予定日の140日前から申込可能 ・契約者が死亡または所定の高度障害状態に該当した際の払込免除あり ・祖父母の契約も可能 ・兄弟割引で2人目以降の保険料を軽減 ・こども総合医療特約など医療保障を追加可能 ・学資祝金は据え置き運用後に一括受取も可 |

※2 契約者の年齢や契約条件によっては対象となる子どもの年齢が変動します。

受け取り方法は2タイプ

学資保険 18歳満期タイプ

- 祝金:12歳・15歳で基本保険金額の10%ずつ

- 満期保険金:18歳(大学入学時)に基本保険金額100%

- 高校卒業〜大学入学費用を“早めにもらえるボーナス”のように確保できます。

学資保険 22歳満期タイプ

- 祝金:12歳・15歳で各10%、18歳で30%

- 満期保険金:22歳(大学卒業時)に基本保険金額100%

- 22歳まですえ置けば“長期定期預金”のように利息を育てながら社会人スタート資金までカバー可能です。

兄弟割引&医療特約で広がる活用法

- 兄弟で複数契約すると月々の保険料が割引されるため、家計の固定費を抑えつつ教育資金を準備できます。

こども総合医療特約を付加すれば、入院・手術費用にも備えられ、貯蓄と保障を一体化できます。

3位:ソニー生命「学資保険」|保険料の変更で返戻率が121.5%に向上!

| 保険商品名 | ソニー生命の学資保険 |

|---|---|

| 返戻率 | 〜121.5%(※1) ※型によって進学学資金をお支払いする年齢は異なります。また、返戻率(*)も異なりますのでご留意ください。 *返戻率=(満期学資金および進学学資金の受取総額)÷払込保険料累計額×100(小数点第2位以下切捨) |

| 加入できる子どもの年齢 | 0歳〜5歳まで(※2) |

| 保険期間 | 子どもが22歳まで |

| 加入可能な契約者の年齢 | 18〜72歳 |

| その他の保障・特徴 | ・出生予定日の140日前から申込可能(※Ⅲ型のみ91日以内) ・ママリ口コミ大賞受賞2025年 学資保険部門第1位 ・契約者が死亡または所定の障害状態に該当した際の払込免除あり |

※2 契約者の年齢や契約条件によっては対象となる子どもの年齢が変動します

ソニー生命の学資保険では教育資金の予定に合わせて「受け取るタイミング」が選べます。

学資保険Ⅰ型

大学入学時の満期学資金に加えて、中学(12歳)・高校(15歳)入学時にも祝い金を受け取ることが出来ます。

学資保険Ⅱ型

大学進学の際の費用を重点的に準備するプランで、大学入学時に満期学資金を全額受け取ることが出来ます。

学資保険Ⅲ型

大学進学後の費用を準備するプランで、18歳~22歳(満期)まで毎年教育資金を受け取ることが出来ます。

ソニー生命の学資保険は「お子様の加入対象年齢が3歳まで」と他の学資保険と比べて早いですが、その代わり返戻率が高く、お子様の進学に合わせて学資金の受け取りタイミングを決めることが出来ます。

お金以外のことでも相談できる!専任のライフプランナー

ソニー生命の学資保険ではお金のことだけでなく「習い事」や「大学進学」などお子様のライフプランについて無料相談ができます。家族の将来像をイメージすることで必要な学資保険のプランがより明確化します。

5位:第一生命「こども応援団/Mickey (B型)」|大学進学資金に特化!

| 保険商品名 | こどもすくすく保険(5年ごと利差配当付) |

|---|---|

| 加入可能な子どもの年齢 | 0年齢0歳〜10歳まで(※2) |

| 返戻率 | 〜102.2%(※1) |

| 保険期間 | 5年、10年、15歳、17歳、18歳 |

| 加入可能な契約者の年齢 | 男性18歳〜69歳/女性18歳18歳〜74歳 |

| その他の保障・特徴 | ・出生予定日の140日前から申込可能 ・契約者が死亡、所定のがん、急性心筋梗塞、脳卒中、要介護状態、身体障害状態に該当した際の払込免除あり(B型は6事由すべて対象) ・祖父母による契約可、贈与資金を保険料に充当する活用事例も紹介 ・ディズニー「ミッキーマウス」デザインの証書やグッズ付きで子どものモチベーションを演出 ・契約者配当金(有配当)を毎年受け取れる可能性あり ・オンラインまたは対面で資料請求・見積もりが可能(資料請求でディズニーグッズ進呈キャンペーンあり) |

※2 契約者の年齢や契約条件によっては対象となる子どもの年齢が変動します

第一生命「こども応援団/Mickey (B型)」には2種類の受け取り方法があります。

17歳受取プラン

大学受験直前の教育費が膨らむ高校3年生の夏から学資金を年1回受け取り、満期(21歳または22歳)に満期保険金を受け取るプラン。17・18・19・20歳の4回+満期の計5回で、進学準備と在学中の学費を段階的にカバーできます。

18歳受取プラン

大学入学金・初年度納付金が集中する18歳時点から受け取り開始。18・19・20・21歳の4回+満期の計5回をまとめて大学進学後に充当でき、より「ジャンプ」型に近い一括感覚で資金を確保できます。

Mickey (B型)は、返戻率よりも「払込免除の手厚さ」と「進学時集中型の資金設計」を重視する家庭にフィットする学資保険です。

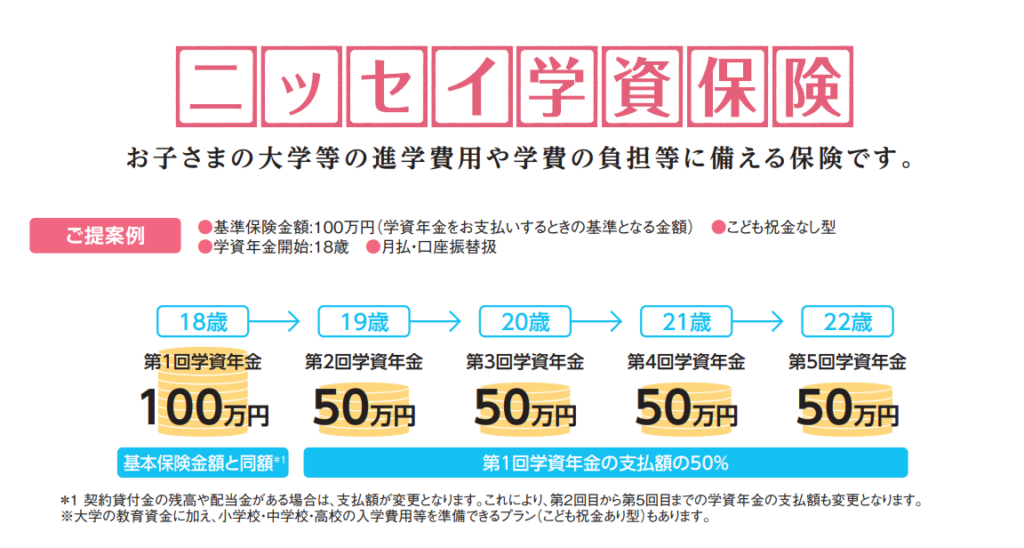

6位:日本生命「ニッセイ学資保険」|私学に備えたい方におすすめ!

| 保険商品名 | 日本生命「ニッセイ学資保険」 |

|---|---|

| 加入可能な子どもの年齢 | 0〜6歳(※1) |

| 返戻率 | 〜108.7%(※2) |

| 保険期間 | 子どもが22歳まで |

| 加入可能な契約者の年齢 | 16〜65歳 |

| その他の保障・特徴 | ・出生予定日の140日前から申込可能 ・子ども死亡時の給付金あり ・オンラインでの無料相談も可能 ・契約者が死亡または所定の障害状態に該当した際の 払込免除あり |

※2 契約条件によっては返戻率が下まわる場合があります

日本生命「ニッセイ学資保険」では教育資金の受け取りを「こども祝金なし」「こども祝金あり」2プランから選ぶことが出来ます。

また、契約日が2025年1月2日以降の保険契約から日本生命では保険料を引き下げを行っています。

学資保険 「こども祝金なし」プラン

お子様が大学入学にあたる18歳から22歳(満期)まで毎年1回、合計5回学資年金を受け取ることが出来ます。

学資保険 「こども祝金あり」プラン

「こども祝金なし」プランに加えて、小学・中学・高校入学時にも「こども祝金」を受け取ることが出来ます。

上記2プランを比較すると「こども祝金なし」プランの方が返戻率が高くなるため、85%の加入者が「祝い金なし」プランを選択しているそうです。

7位:かんぽ生命「はじめのかんぽ」|郵便局の安心サポートが魅力!

| 保険商品名 | はじめのかんぽ(学資保険(H24)) |

|---|---|

| 返戻率 | 〜102.0%(※1) |

| 加入できる子どもの年齢 | 0歳〜12歳まで(※2) |

| 保険料払い込み期間 | 10歳、12歳、17歳、18歳(全期間払込も可) |

| 加入可能な契約者の年齢 | 18歳〜65歳 |

| その他の保障・特徴 | ・出生予定日の140日前から申込可能 ・契約者が死亡または所定の高度障がい状態に該当した際の払込免除あり(払込免除なし型も選択可) ・無配当総合医療特約・先進医療特約などを追加して医療保障を拡充可能 ・祖父母による契約も可能、贈与資金活用の事例多数 ・契約者配当金(有配当)を毎年受け取れる可能性あり ・資料請求で郵便局オリジナルグッズがもらえるキャンペーンを随時実施 ・2023年4月の商品改定で返戻率が改善し、100%超のプランが拡大※1 |

※2 契約者の年齢や契約条件、コースによっては対象となる子どもの年齢が変動します

かんぽ生命「はじめのかんぽ」には2種類の受け取り方法があります。

学資保険 大学入学時プラン

17歳満期または18歳満期を選択し、高校卒業直前(17歳または18歳の2月)に満期保険金を受け取るコース。大学入学金や前期授業料をまとめて確保できる“ジャンプ”型設計で、払込期間を10歳・12歳・17歳・18歳から柔軟に選べます。進学直前まで保険金を据え置けば、返戻率を最大化できるのが特長です。

学資保険 小・中・高+大学入学時プラン

小学校・中学校・高校の入学年の12月に学資祝金を受け取りつつ、大学入学時に満期保険金を受け取る“ステップ”型コース。入学準備費用を段階的に確保できる一方、祝金を据え置いて利息を付けた後から一括引き出しも可能です。払込期間は12歳・17歳・18歳を中心に設定でき、家計の負担に合わせた設計がしやすいのがメリット。

かんぽ生命の「はじめのかんぽ」では2023年4月より返戻率がアップし、大学進学資金を効率よく準備しやすくなりました。

8位:明治安田生命「つみたて学資」|最大127.4%の高受取率が魅力!

| 保険商品名 | つみたて学資(無配当こども保険) |

|---|---|

| 返戻率 | 〜127.4%(※1) |

| 加入できる子どもの年齢 | 0歳〜6歳まで(※2) |

| 保険料払い込み期間 | 10歳・15歳 |

| 加入可能な契約者の年齢 | 18歳〜65歳 |

| その他の保障・特徴 | ・出生予定日の140日前から申込可能 ・契約者が死亡または所定の身体障害(Ⅰ型)/死亡・所定の障害+がん診断(Ⅱ型)に該当した際の払込免除あり ・特約付加不可のシンプル設計でコストを抑制 ・祖父母契約可、贈与活用の事例あり ・受取金は3回の教育資金(18・19・20歳)+満期保険金(21歳)の4回分割。すえ置きで利息運用し後から一括引き出しも可能 ・オンライン試算/郵送申込に対応、資料請求でオリジナルグッズ進呈キャンペーンあり |

※2 契約者の年齢や契約条件によっては対象となる子どもの年齢が変動します

明治安田生命「つみたて学資」には2種類の受け取りプランがあります。

10歳払込プラン

お子さまが0〜2歳の場合に選択可能。保険料払込期間を10歳で終えることで、家計負担を幼少期に集中させ、以降は積立運用に専念。18歳から年1回×3回の教育資金+21歳満期金を受け取れるため、大学進学費用を早期に手当てしたい家庭に適しています。

15歳払込プラン

お子さまが0〜6歳まで選択できる標準コース。高校卒業までの家計バランスを考慮し、15歳で払込終了。その後は据え置きにより返戻率を高めつつ、18歳からの4回分割受取で大学在学中の学費・生活費もカバーできます。

明治安田生命「つみたて学資」は2025年4月の商品改定で最大受取率が127.4%にアップし、元本割れリスクを抑えつつ高い貯蓄効率を実現しています。

9位:JA共済「こども共済 学資応援隊」|アンパンマングッズが人気!

| 保険商品名 | 学資応援隊(無配当共済) |

|---|---|

| 返戻率 | 〜111%(※1) |

| 加入できる子どもの年齢 | 0歳〜12歳まで(※2) |

| 保険料払い込み期間 | 11歳、14歳、12歳、15歳、17歳、18歳 |

| 加入可能な契約者の年齢 | 18歳〜75歳 |

| その他の保障・特徴 | ・出生予定日の140日前から申込可能 ・契約者が死亡または所定の重度障害状態に該当した際の掛金払込免除あり(不担保特則を付加して外すと返戻率アップ) ・養育年金特則を付加すると、契約者に万一の際に毎年養育年金を受給可能 ・祖父母契約やクレジットカード払いに対応。贈与資金を活用した加入事例も多数 ・資料請求でアンパンマングッズをプレゼント(季節限定キャンペーン) ・ママリ口コミ大賞2024 学資保険部門 受賞 |

※2 契約者の年齢や契約条件によっては対象となる子どもの年齢が変動します

JA共済「学資応援隊」には3種類の受け取りプランがあります。

大学プラン(18歳支払開始)

18・19・20・21歳の4回分割で学資金を受け取り、22歳満期共済金を追加で受け取る“ジャンプ”型設計。大学入学金・授業料・在学中の生活費を段階的にカバーできます。

高校プラン(15歳支払開始)

15・16・17・18歳の4回分割+満期で受け取るプラン。高校入学〜大学受験期までの教育費を早期に確保したい家庭に向く“ステップ”型。払込終了年齢を12歳または15歳に短縮すると返戻率が上昇します。

中学プラン(12歳支払開始)

12・13・14・15歳の4回分割+満期で学資金を受け取り、小学校卒業から高校入学までの費用を手厚くサポート。払込終了年齢12歳を選択することで、掛金負担を小学校期間に集中させられます。

JA共済「学資応援隊」は、高い受取率と全国約8,000のJA窓口による対面サポートを両立し、地方在住者や祖父母世代にも選ばれる学資共済です。

10位:こくみん共済「こども保障 満期金付タイプ」|ピットくんグッズが人気!

| 保険商品名 | こども保障 満期金付タイプ(無配当共済) |

|---|---|

| 返戻率 | 〜101.7%(※1) |

| 加入できる子どもの年齢 | 0歳〜14歳まで(※2) |

| 保険料払い込み期間 | 各コースの満了年齢(10~18年) |

| 加入可能な契約者の年齢 | 18歳以上(組合員) |

| その他の保障・特徴 | ・出生予定日の140日前から申込可能 ・単独加入は不可。医療・死亡をカバーする「こども保障タイプ」にプラスして教育資金を準備 ・中学・高校・大学準備の3コースを最大3契約まで組み合わせ、1契約50万円/100万円、総額最大300万円まで設定可 ・契約者死亡時の掛金払込免除は付帯せず、シンプル設計で掛金を抑制 ・資料請求や窓口相談で「ピットくん」オリジナルグッズがもらえるキャンペーンを随時実施 |

※2 契約条件により対象となる子どもの年齢が変動します

こくみん共済「こども保障 満期金付タイプ」には3つの準備コースがあります。

中学準備コース

満了年齢を満11歳または満12歳で設定。小学校卒業・中学入学準備費用を早めに確保したい家庭向け。満期金は50万円または100万円。

高校準備コース

満了年齢を満14歳または満15歳で設定。高校入学時の制服・授業料などに合わせた“ステップ”型資金設計。複数コースを組み合わせれば、中学+高校の二段階準備も可能。

大学準備コース

満了年齢を満17歳または満18歳で設定。大学入学金・前期納付金など教育費のピークに一括で備える“ジャンプ”型。例示契約では返戻率が3コース中最高の101.7%。

全国の共済ショップやオンライン手続きで相談・加入が可能。三つのコースを自在に組み合わせ、「たすけあい」の理念とともに無理のない学資準備を実現できます。

「ほけんのぜんぶ」は、ファイナンシャルプランナー(FP)が学資保険や教育資金の相談、資産運用、家計の見直しなど、お金に関する悩みの相談に対応してくれます。

複数の保険会社のプランから比較して選ぶため、保険の知識がなくても安心して相談ができるのが魅力!

無料で何度でも相談できるので、お金に関するお悩みを抱えている方はぜひ一度ご相談してみてください。

「最大返戻率」の高さで学資保険を選ぶ

| 保険商品名 | おすすめな人 | 最大返戻率(※) | 加入できる子どもの年齢 |

|---|---|---|---|

ソニー生命「学資保険」 | ・受け取るタイミングを選びたい方 ・3歳までに加入予定の方 ・返戻率が高い学資保険を探している方 | 〜121.5% | 0歳〜5歳まで |

日本生命「ニッセイ学資保険」 | ・祝金の有無で選びたい方 ・小学校入学のタイミングで祝金を受け取りたい方 ・大学進学までに計画的に準備をしたい方 | 〜108.9% | 0歳〜6歳まで |

フコク生命「フコク生命の学資保険 みらいのつばさJ型」 | ・返戻率の高さで選びたい人 ・兄弟姉妹で学資保険の加入を検討中の方 ・払込期間を選びたい方 | 〜109.5% | 0歳〜7歳まで |

※契約条件によっては返戻率が下まわる場合があります

学資保険とは?学資保険の種類やおすすめしない決め方も解説

学資保険(がくしほけん)とは将来必要になる子供の教育資金(学資金)を準備するための貯蓄型の保険です。

契約時に決めた保険料を毎月支払うことで、学校への進学など子供の成長に合わせたタイミングで「進学準備金」や「満額保険金」を受け取ることが出来ます。

学資保険の金額は加入する年齢や保険期間などによって変わります。

学資保険の仕組みを理解して自分のご家庭にあった「学資保険」を選ぶことが重要です。

「学資保険」と「子ども保険」との違いは?

学資保険は「子どもの将来の学費準備」を目的としているのに対し、子ども保険は「子どもが病気やケガをしたときの医療保障」を目的としているので、言葉は似ていますが目的が全く違います。

自分の目的に合わせて加入する保険サービスを選ぶようにしましょう。

貯蓄型(積立型)とは?

貯蓄型保険は被保険者(お父さん・お母さん)に万が一のことがあった際に備える保険機能に加え、保険料の一部を積み立てることで貯蓄も出来る保険になります。

積立型保険と呼ばれることもありますが、同じ意味になります。

学資保険の受け取り時期は?

学資保険の受け取り時期は契約時に選ぶことが出来ます。子どもが高校や大学に進学する際には、入学金や引越し費用が必要になりますが、「私立・公立」など必要な教育資金は変わってきます。

家計を苦しめないような適切なタイミングで資金を受け取るためにも、学資保険の受け取り時期は非常に重要になります。

大学入学時に受け取る 満額保険金

学資保険に加入している方のほとんどの方が「大学入学時」に設定しています。

小・中・高校入学時にもある程度資金は必要になりますが、大学入学には学部によっては数百万円の学費が必要になり、一人暮らしを始める場合には引っ越し費用も必要になるなど多額の資金が必要になる可能性もあるので、大学進学に備えて学資保険に加入する方が多いようです。

「子どもが大学進学にまとまった資金が欲しい」と考えている方は保険期間を「18歳満期」に設定することをおすすめします。

進学のタイミングで祝い金を受け取る 進学準備金

受け取る保険金を「進学準備金」として分割して受け取ることも可能です。

- 小学校進学時

- 中学校進学時

- 高校進学時

- 大学進学時

上記進学のタイミングで祝い金として受け取ることが可能になります。

ただ、「進学準備金」として分割受け取りを行う場合、「満額保険金」と比べると受取金額の総額は少なくなります。

学資保険を途中解約してお金を受け取る 解約返戻金

学資保険は契約時に設定した受取り時期まで学資金を積み立てる前提で成り立っているので、

これまで積み立てた学資金を途中で引き出すことはできません。

家庭の事情などでどうしてもお金が必要な場合は学資保険を解約し「解約返戻金」を受け取る方法があります。

ただ、途中解約による解約返戻金はこれまで払ってきた保険料の総額よりも少なくなり、

2~3年など短期間での解約の場合は解約返戻金がゼロの場合もあります。

「返戻率」や「返戻金」だけで決めるのはおすすめしません

返戻率とは保険を満額支払った場合に将来的に受け取ることが出来る金額の割合のことを表します。

例えば、総額100万円の保険料を支払った際に保険料として110万円受け取った場合

返戻金=110万円、返礼率110%となります。

もちろん返礼率が高ければ最終的に受け取ることが出来る金額が高くなるので、全く同じ条件であれば高い方を選んだ方が良いですが、最初から返戻金や返戻金だけで決めることはおすすめできません。

「学資保険の目的」はお金を増やすことではなく「子どもの教育資金を確保する」ことにあります。

自分の子供が大学などに進学する際にお金を確保することが出来るかを基準に考える必要があります。

「ほけんのぜんぶ」は、ファイナンシャルプランナー(FP)が学資保険や教育資金の相談、資産運用、家計の見直しなど、お金に関する悩みの相談に対応してくれます。

複数の保険会社のプランから比較して選ぶため、保険の知識がなくても安心して相談ができるのが魅力!

無料で何度でも相談できるので、お金に関するお悩みを抱えている方はぜひ一度ご相談してみてください。

知っておきたい!学資保険の3つのメリット

学資保険のメリット①将来の教育資金を子供が小さいうちから貯められる

高校・大学の入学費など進学のタイミングで大きな教育資金が必要になることが予想されます。

学資保険では将来的にかかる教育資金を子供が0歳などの小さいうちから毎月決まった金額を貯蓄できるので、

安心して子供の進学をサポートすることが出来ます。

学資保険のメリット②万が一の時は保険料の振り込みが免除される

学資保険は原則として親が契約者になりますが、契約者に万が一のことがあった場合には月々の保険料の払い込みが免除されます。

契約者が死亡または高度障害状態と診断された場合、その後の保険料は払込免除されますが、

学資金・満期保険料は満額受け取ることが出来ます。

学資保険のメリット③生命保険料の控除を受けられる

学資保険は「生命保険」に分類されるので、生命保険控除の対象となります。

生命保険控除を利用することで、1年間に支払った保険料の総額に応じて、その年の所得から一定金額を差し引くことが出来るので、所得税や住民税の金額を下げることが出来ます。

生命保険控除は各自申請が必要になりますので、自営業者は確定申告、会社員の方は年末調整で忘れずに申請を行うようにしましょう。

事前に確認しておくべき学資保険の3つのデメリット

学資保険のデメリット①想定外の支出に対応できない

学資保険は契約時に定めた期間、毎月・毎年など定期的に保険料を支払うことを前提に作られた保険なので、

途中で支払いをストップしたり、支払った保険料を引き出したりすることはできません。

教育資金の他にも日々の生活でお金が必要になることはあると思いますので、学資保険とは別に預貯金など困ったときに使用できるお金の蓄えがあるとより安心です。

学資保険のデメリット②途中解約すると元本割れするリスクがある

どうしてもお金が必要な場合には途中解約を行うことで「解約返戻金」を受け取ることが出来ます。

ただ、解約返戻金はこれまで支払った保険料の総額よりも少ない、「元本割れ」になってしまうリスクがありますので、月々支払う保険料はある程度余裕を持った金額を設定することが重要です。

学資保険のデメリット③インフレリスクに弱い

物価(サービス料金)が上昇することで相対的に通貨の価値が下がることをインフレと言います。

近年世界的なインフレが問題化されてきていますが、日本でも日用品やサービス価格が上がるなどインフレの影響が出てきています。

インフレが進むと授業料や入学費などが上がり、契約時に想定していた金額以上のお金が必要になることもあります。

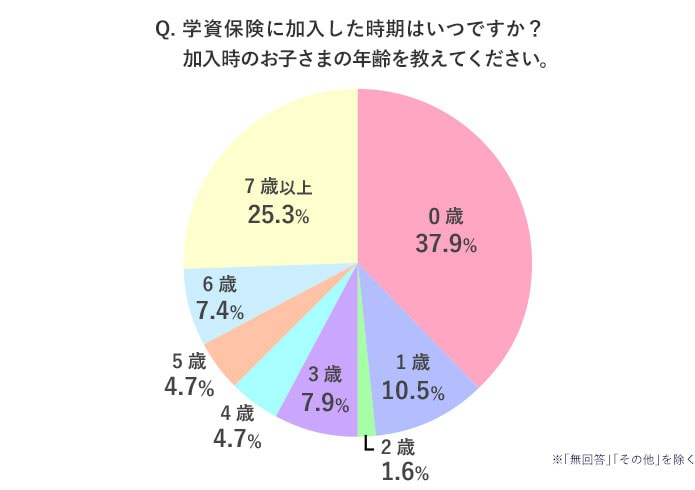

【インターネット調査】学資保険いつから加入?

学資保険の加入時期は0歳(新生児)が一番多い

インターネットによる調査によると、学資保険の加入時期は0歳(新生児)が最も多いという結果になりました。

インターネットリサーチ:株式会社ジャストシステム「Fastask」に登録のモニターに実施/実施期間:2019年4月 /有効回答数:220(お子さまがいらっしゃる40~69歳の男女)

0歳には先述した「出生前加入」を利用し妊娠中に加入した方も含まれています。

3歳までに加入している方が全体の約6割を占めているように早い段階で加入している方が多いです。

また、4歳、5歳に比べて6歳で加入者の割合が増えているのは、6歳で子供が小学校に入学した際、今後の中学・高校・大学等の進学を考え、改めて学資保険の必要性を考え直す親御さんが多いことが考えられます。

可能な限り早く加入する

学資保険の多くは0歳から加入することが出来き、加入上限が6歳に設定されているケースが多いです。

加入する年齢が遅くなるほど、毎月支払う保険料が高くなります。

例)18歳で200万円受け取る場合

- 0歳時に加入:200万円÷(18年間×12か月)=毎月約9260円

- 4歳時に加入:200万円÷(14年間×12か月)=毎月約11900円

- 6歳時に加入:200万円÷(12年間×12か月)=毎月約13889円

また、加入期間が長いと貯蓄している保険料での運用期間も長くなるため返戻率も高くなります。

もし、学資保険の加入を検討しているのであれば可能な限り早い段階で加入することで、月々支払う保険料を安く設定することが出来ます。

妊娠中でも保険加入が可能 出生前加入

学資保険の多くは赤ちゃんが生まれる前から加入できる「出生前加入制度」を実施しています。

出産予定日の140日前から申し込みできるケースが多く、契約書の「子どもの名前」「生年月日」は空欄のままで提出し、出産後に再度「子どもの名前」「生年月日」を保険会社へ提出します。

万が一、流産や死産などになった場合は、保険契約は無効にでき、それまでの期間に支払った保険料は全額返金されます。

学資保険の加入を既に決めているのであれば、出産後に慌てて加入するよりも前もって家族で話し合い、各種学資保険を比較して出生前加入を行うことをおすすめします。

学資保険を孫のために加入する場合

お孫さんのために学資保険に加入したいと考えている祖父母の方も多いと思います。ご両親の代わりに祖父母が契約者になって加入できる学資保険は多数あります。

ただ、祖父母の方が契約者になる場合は年齢や贈与税など予め注意しておくポイントがあります。

1.学資保険によって年齢制限がある

学資保険には「保険料払込免除特則」が付加されている場合が多く、そのため契約者様の年齢制限(45歳、69歳、75歳など)を設けているケースもあります。

2.健康状態によっては加入できない場合がある

「保険料払込免除特則」が付加されている学資保険の場合、加入時に契約者様の健康状態の告知が必須となり、祖父母の方の健康状態によっては加入できないこともあります。

3.「親の同意」「お孫さんの扶養」などの証明が必要な場合がある

ご両親に代わり祖父母の方が契約者になる場合は「親権者」である親の同意が必須になります。また、学資保険によっては「お孫さんの扶養」を条件としているケースもあります。

4.「祝い金」や「満期保険金」は課税対象になる

祖父母の方が契約者になる場合、受取人は「お孫さん」もしくは「ご両親」に設定するケースが多いですが、祝い金や満期保険金には「贈与税」が課税されます。

学資保険の受取金額が総額110万円を超えることはよくあるので、あらかじめ贈与税の対象になることを押さえておきましょう。

学資保険をおすすめしない人の理由は?

インターネットを見ると「学資保険は損」「学資保険は意味がない」など、おすすめしない人の意見も多く目にします。

学資保険をおすすめしない人の意見として

- 返戻率が低い

- 満期までお金を引き出せない

上記2点が多くあります。

確かに「0歳~18歳」までの保険期間の場合、18年間毎月保険を支払って高くても返戻率110%というのは、投資の世界ではかなり低いと考える人が多いと思います。

しかし、あくまで投資ではなく保険なので、一番重要なことは子どもの教育資金が必要な時にお金を残せるかです。

子どもが大学生になるまで自分で投資をしたり、貯金をしたりしながらお金を確保できるのであれば、学資保険は不要でしょう。

ただ、人生は何があるかわかりません。

子どもが大きくなる過程でお金を確保しておくことは難しいことでもあります。

学資保険に入ることで「最低限必要な教育資金は用意できる」という安心を得たい人には有効な選択肢になります。

学資保険は早期加入がおすすめ!迷ったらプロに相談するのもあり

学資保険はメリットだけでなくデメリットもあり、加入時期や受け取りの時期、貯め方などいろいろ比較検討しなくてはいけません。

自分の家計にはどのプランがベストかを導き出すのが難しいようなら、保険のプロに相談するのもおすすめですよ。

保険アドバイザーの万全サポート「ほけんのぜんぶ」

「ほけんのぜんぶ」は、保険に関するあらゆる相談に対応するサービスです。

専門の保険アドバイザーが、保険の選び方や見直し方、契約内容の解説などを丁寧にサポートしてくれます。

また、相談に応じるだけでなく、保険の見直しや更新の際にも適切なアドバイスを提供し、利用者がより良い保険を選択できるように支援してくれるのも魅力です。

資産形成の独自アプローチ「マネードクター」

「マネードクター」は、独自の資産運用アプローチを用いた資産形成・運用のアドバイスを提供するサービスです。

専門のファイナンシャルプランナー(FP)が、個々の顧客のライフスタイルや目標に合わせた最適な資産運用戦略を提案してくれます。

また、保険商品だけでなく、投資や資産形成に関する相談も可能で、資産形成をトータルでサポート。独自の投資戦略や資産運用ノウハウを活かした個別のアドバイスが特徴です。

高品質な保険商品提供「ほけんガーデン プレミア」

「ほけんガーデンプレミア」は、高品質な保険商品を提供するサービスです。

保険に関する豊富な知識を持つアドバイザーが、顧客のニーズやライフスタイルに合った最適な保険プランを提案してくれます。

商品の比較や選定だけでなく、保険契約後もサポート体制が整っており、万が一の事故やトラブルが発生した際にも迅速かつ丁寧に対応してくれるので安心です。

人気の学資保険を比較しながら選ぼう!おすすめランキングや口コミも参考に

今回は学資保険について詳しくご紹介しました。

学資保険はそれぞれの商品に特徴があり、また種類も豊富なので希望にぴったりの保険を選ぶのは難しいかもしれません。

何を一番重視するのかを考えながら、比較検討するようにしましょう。

「ほけんのぜんぶ」は、ファイナンシャルプランナー(FP)が学資保険や教育資金の相談、資産運用、家計の見直しなど、お金に関する悩みの相談に対応してくれます。

複数の保険会社のプランから比較して選ぶため、保険の知識がなくても安心して相談ができるのが魅力!

無料で何度でも相談できるので、お金に関するお悩みを抱えている方はぜひ一度ご相談してみてください。

監修/大久保美伽 先生

元銀行員、大手外資系金融機関勤務歴15年。退職後、2021年マネレボ株式会社設立。真に中立な立場で資産運用と保険、家計の見直しをおこない、お金と時間から自由になり自分らしく生きる女性を増やすべくファイナンシャルプランナーとして独立。多くのお客様の資産運用やライフプランニングの悩みを解決すべく尽力している。老後に3000万円差がつく投資講座主宰。