学資保険選びで失敗しないためには、学資保険のメリットとデメリットをしっかり把握して、「自分にとって学資保険は必要なものなのか?」「必要な場合は、どんな学資保険を選べばいいのか?」を見極めることが大切です。

選び方を間違え無理な学資保険のプランを組んでしまうと、元本割れなど損をしてしまうリスクもありますし、そもそも学資保険をおすすめしないケースもあります。

逆に、学資保険を上手に利用して手堅く子どもの教育資金の積み立てに成功している方も大勢いらっしゃいますので、まずはこの記事でメリット・デメリットの両面をしっかりと確認してください。

「ほけんのぜんぶ」は、ファイナンシャルプランナー(FP)が学資保険や教育資金の相談、資産運用、家計の見直しなど、お金に関する悩みの相談に対応してくれます。

複数の保険会社のプランから比較して選ぶため、保険の知識がなくても安心して相談ができるのが魅力!

無料で何度でも相談できるので、お金に関するお悩みを抱えている方はぜひ一度ご相談してみてください。

学資保険のメリット5つ

まずは、学資保険のメリットを確認していきましょう。学資保険の代表的なメリットは、次の5つです。

- 計画的に教育資金を貯められる

- 預貯金にくらべて利率(返戻率)が良い

- 保険料の払込免除の対象になる

- 節税になる

- 受取金には税金控除がある

一つずつ、解説していきます。

学資保険のメリット①:計画的に教育資金を貯められる

学資保険に加入すると、毎月決まった額の保険料を保険会社に支払うことになります。将来の教育資金を銀行預金で貯めることもできますが、銀行預金の場合は生活費が足りない時などについ使ってしまうこともありますよね。

その点、学資保険には積み立てた額の使用に「心理的なハードル」が存在します。出金するためには、解約の手続きが必要だからです。簡単に出金できない分、将来の教育資金をしっかりと確保できるのはメリットです。

また、学資保険には「保険料を払わないと請求書が届く」など、うっかり支払いを忘れてしまっても継続できるための仕組みがあります。自分では計画的に貯金できないと不安に思っている方は、学資保険を上手に利用しましょう。

学資保険のメリット②:預貯金にくらべて利率(返戻率)が良い

ご自身でコツコツと教育資金を貯められる方であれば銀行預金も有効ですが、今は低金利の時代のため、利息はほとんどつきません。その点、学資保険の場合は保険会社が保険料の運用を行うため、必要以上の保障をつけなければ支払った金額より多くの金額が戻ってくる可能性が高くメリットになります。

支払い額と受取額の割合を表す数値を返戻率(へんれいりつ)と呼びますが、大手保険会社の学資保険の返戻率は103%前後が一般的。この数字が意味するのは、支払い額より3%ほど増えた額を受け取れるということです。

ただし、子どもの医療保険など多くの保障が付帯した「保障型」の学資保険の場合は、返戻率が100%を切る(元本割れする)場合もあります。

多少の元本割れは許容して保障を重視するか、保障を最低限にして高い返戻率を重視するか。内容をよく確認して申し込むことが大切です。

学資保険のメリット③:保険料の払込免除の対象になる

学資保険は生命保険の一種なので、もしもの備えとして学資保険を選択する人もいます。具体的には、契約者が下記のような状態になった場合には、それ以降の保険料の払い込みは免除されます。

- 契約者が死亡したとき

- 契約者が高度障害状態になったとき

- 契約者が不慮の事故で身体障害の状態になったとき

銀行預金でコツコツ教育資金を貯める場合にはこのような保障はないため、契約者に万が一のことがあって積み立てが停止すると、その時点で銀行口座に貯めた金額しか残りません。

その点、学資保険であれば支払い免除になるうえ保険金が満額もらえるため、「自分に万が一のことがあっても子どもの教育資金を確保したい」と考える方には、学資保険がメリットになりおすすめです。保険料の払込免除は、保障が最低限の「貯蓄型」と呼ばれる学資保険にも適用されます。

条件は保険によって異なりますので、必ず確認しておきましょう。

学資保険のメリット④:節税になる

学資保険は「生命保険料控除制度」の中の「一般生命保険料控除の対象」になります。

そのため、会社員の人なら年末調整の際に、自営業の人なら確定申告の際に、学資保険の保険料控除証明書を提出することで、所得税や住民税の控除が受けられるメリットがあります。

学資保険のメリット⑤:受取金には税金控除がある

実は、保険金の受け取りには税金がかかります。

ただし、学資保険の保険金は税金控除の対象となっているため、税負担を抑えることが可能です。具体的には、受け取った保険金が「一括」受け取りの場合に「一時所得」となるため、最大50万円の所得税控除が受けられます。つまり、支払った保険料と受け取った保険金の差額が50万円以内であれば、税金を支払う必要がないということです。

※大学入学から4年間に分けて受け取る場合は「雑所得」に分類されるため、所得控除は受けられません。

所得控除を受けるためには契約者と受取人を同一にすること

この所得控除を受けるためには、保険料の契約者と受取人が同じである必要があります。子どもを受取人にしてしまうと「贈与」と見なされ贈与税の対象となりますので、注意してください。

学資保険を契約する際は、「契約者=受取人」としましょう。

学資保険のデメリット5つ

メリットの多い学資保険ですが、以下のようなデメリットもあります。

- 満期までお金が引き出せない

- 途中解約すると元本割れするリスクがある

- 返戻率が低い

- インフレ時に不利になる

- 満期の受取時に税金がかかる場合もある

こちらも、一つずつ確認していきましょう。

学資保険のデメリット①:満期までお金が引き出せない

「簡単に引き出せないので将来の教育資金をしっかりと確保できる」という点は学資保険のメリットでもありますが、急にまとまったお金が必要になった場合にはデメリットになります。

学資保険は「一部分だけを取り崩す」といったことができないので、お金が必要になった場合には解約しなければなりません。

学資保険を途中解約してしまうと元本割れとなる場合が多いですし、その後、同じ条件の保険に入れなくなる可能性が高いため、できれば途中解約は避けたいところ。そのためには、生活がギリギリになるほどの保険料を設定せず、資金の一部を銀行預金に回すなどの工夫が必要です。

学資保険のデメリット②:途中解約すると元本割れするリスクがある

先にも述べたように、学資保険の途中解約には、元本割れのリスクがあります。

学資保険を途中解約すると、積み立てていた保険料が「解約返戻金(かいやくへんれいきん)」として返ってきます。ですが、ほとんどの場合、返ってくる額は積み立てた金額よりも少なくなってしまうのです。

どうしても解約したい場合には、事前に解約返戻金がいくらになるかをよく確認してから解約を申し込みましょう。

学資保険のデメリット③:返戻率が低い

学資保険の返戻率は銀行預金の金利に比べると高い傾向にありますが、株式投資など他の資産運用と比べると低く感じてしまうかもしれません。その場合は、学資保険をデメリットと感じるでしょう。

教育資金の準備にはある程度の期間がありますので、積極的に運用したい方は「つみたてNISA」などの資産運用も検討してみてはいかがでしょうか。ただし、資産運用は高いリターンが期待できる反面、リスクも大きくなります。そのデメリットを理解したうえでご判断ください。

学資保険のデメリット④:インフレ時に不利になる

学資保険は契約時の利率が固定されているため、インフレ時に不利になってしまうというデメリットがあります。

インフレとは、物価が上がりお金の価値が下がる状況のことです。仮に返戻率が103%で支払い額よりも多くの保険料を受け取れたとしても、物価が10%上がってしまうと受け取ったお金の「価値」は目減りしてしまうということになります。

日本は長い間デフレで物価が上がらない状況が続いていますが、学資保険は保険金を受け取るまでの期間が長いため、インフレに対するリスクがある商品だということは覚えておきましょう。

学資保険のデメリット⑤:満期の受取時に税金がかかる場合もある

メリットの中で紹介しましたように、学資保険の満期受取金には税金がかかります。特に注意が必要なのは、受取人が契約者以外の場合です。親が契約者で子どもが受取人の場合、贈与税がかかってしまうので注意してください。

受取人が子どもではない場合(父親が契約者で母親が受取人の場合など)も、贈与税の対象となります。

「子どものための保険だから受取人を子ども名義にした方がいいのでは?」と思いがちですが、贈与税を避けるためにも「契約者=受取人」にすることをおすすめします。

「ほけんのぜんぶ」は、ファイナンシャルプランナー(FP)が学資保険や教育資金の相談、資産運用、家計の見直しなど、お金に関する悩みの相談に対応してくれます。

複数の保険会社のプランから比較して選ぶため、保険の知識がなくても安心して相談ができるのが魅力!

無料で何度でも相談できるので、お金に関するお悩みを抱えている方はぜひ一度ご相談してみてください。

学資保険のデメリットを感じやすい!おすすめしないのはこんな方

そもそも、学資保険は「将来の子どもの教育資金を少しずつ積み立てたい方」向けの保険商品です。

「今は教育資金としてのまとまったお金がないけれど、子どもの将来のために多少の強制力を持って積み立てていきたい」「積み立ての途中で自分に万が一のことがあっても、子どもの教育資金として満額受け取れる権利を確保しておきたい」学資保険は、そんな方におすすめです。

逆に、次のような方には学資保険は必要ないかもしれません。

- すでに十分な教育資金が準備できている

- 教育資金の準備に定期預金を利用したい

- 自分で資産運用できる

すでに十分な教育資金が準備できている

子ども一人につき必要な教育資金は、約1,000万円程度と言われています。

そのため、すでにそれだけの資金が準備できている、またはすぐ準備できる人は、あえて学資保険を申し込む必要はないでしょう。

教育資金の準備に定期預金を利用したい

毎月の収入から一定額をコツコツと貯められる方なら、学資保険を利用して強制的に積み立てを行う必要はありません。

自動的に定期預金に積み立てる「自動積立定期預金」などの商品もありますので、そちらも合わせてご活用ください。

自分で資産運用できる

資産運用のリスクを理解したうえで行動できる方なら、学資保険よりも効率的に教育資金を増やせるかもしれません。

また、資産運用とひと口で言っても、ハイリスク・ハイリターンのものからローリスク・ローリターンなものまで、その方法は様々です。

- つみたてNISA

- ジュニアNISA

- 外貨建て保険 など

詳しくは、以下の記事をチェックしてみてください。

返戻率が高い学資保険を探すためのコツ

メリット・デメリットを理解したうえで学資保険の加入を決めたら、続いては数ある学資保険の中から自分に合った商品を選ぶ必要があります。

学資保険選びにはいくつかのポイントがありますが、まずは「返戻率(へんれいりつ)」に注目してください。返戻率が高ければ高いほど、積み立てた金額よりも多くの金額が受け取れるからです。

また、以下のポイントを押さえることで返戻率を高めることができますので、あわせて確認しておきましょう。

早めに加入して積立期間を長くする

学資保険の申し込みが早いほど、保険会社の運用期間が長くなるため返戻率は高くなるメリットがあります。早めに払込期間を終える(払い込み完了する)ことで運用期間を増やして返戻率を上げることもできますし、支払い期間を長く取ることで毎月の支払い額を下げることも可能です。

学資保険によっては、妊娠中でも加入できる商品もありますので、加入時期を早めたい方は妊娠中の申し込みに対応している商品を選ぶと良いでしょう。

妊娠中の加入時期は、出産前の140日以内が一般的です。

受け取りタイミングをなるべくあとにする

学資保険によっては、中学や高校入学時に保険金の一部を祝い金として受け取り可能な商品があります。

このときに受け取らずに保険会社に預けたままにしておくと、据置利率が適用され返戻率が上がります。一番お金が必要になる大学入学時まで運用してもらうことで、満期時の受取額を増やすことが可能です。

また、そもそもこうした祝い金の仕組みのない学資保険は、返戻率が高い傾向にあるためおすすめです。

保障と貯蓄のバランスを考える

学資保険は、大きく分けて「保障型」と「貯蓄型」に分類できます。

「保障型」の学資保険は、子どもの医療保険の付帯や契約者に万が一のことがあった場合に育英年金(満期保険金や祝い金とは別に、満期を迎えるまで子どもが毎年受け取れる年金のこと)が払われるなど、その名の通りさまざまな保障が充実しています。保障が充実している分、返戻率は低くなり、積み立てる金額よりも返ってくる金額のほうが少なくなる(元本割れ)可能性が高いです。

それに対して、「貯蓄型」の学資保険は保障を最低限に絞っています。例えば、「契約者に万が一のことがあった場合にそれ以降の支払いが免除になり、満期時に保険金が支払われる」という最低限の保障はされますが、育英年金のように満期を迎えるまでの間に年金が支払われることはありません。

その分、返戻率は高くなりますので、少しでも返戻率を高くするためには、付帯する保障は必要なものに絞ることが重要です。

複数の学資保険の見積もりやシミュレーションをする

できるだけ返戻率を高く、かつ自分と子どものライフプランに必要な保障が付帯した学資保険に加入するためにも、できるだけ多くの商品概要に目を通しましょう。

複数の保険会社の資料を取り寄せて比較する、複数の保険会社の商品を取り扱っている保険代理店に相談するといった行動を通じて、ぜひご自身にあった学資保険を見つけてください。

保険代理店のアドバイザーや保険会社の外交員の話を聞き、自分と子どもの将来に必要な金額をしっかりと貯められるかを納得したうえで、申し込むようにしましょう。

「ほけんのぜんぶ」は、ファイナンシャルプランナー(FP)が学資保険や教育資金の相談、資産運用、家計の見直しなど、お金に関する悩みの相談に対応してくれます。

複数の保険会社のプランから比較して選ぶため、保険の知識がなくても安心して相談ができるのが魅力!

無料で何度でも相談できるので、お金に関するお悩みを抱えている方はぜひ一度ご相談してみてください。

学資保険のおすすめ商品3つ

ここでは、気になる返戻率を考慮したうえで本サイトがおすすめできる学資保険を3つご紹介します。

ソニー生命「学資保険」

| 保険商品名 | 学資保険(無配当)Ⅰ・Ⅱ・Ⅲ型 |

| 返戻率 | 106.3%〜102.6% ※1 |

| 申し込める子どもの年齢 | 0〜3歳まで ※2 |

| 払い込み期間 | 10歳〜18歳 |

| 受け取りのタイミング | ・18歳満期型:12歳・15歳・18歳 ・22歳満期型:18歳〜22歳 |

| その他の特徴 | ・家計に合わせたオーダーメイドプランを設計 ・祝金の据置で利息がつく ・出生前加入特則で出生予定日の140日前から申込可能 ・しまじろうのノベルティがもらえる |

| オプション | ・出生前加入特則 ・5年ごと利差配当付年金支払特約 |

※1 契約条件によっては返戻率が下まわる場合があります

※2 契約者の年齢や契約条件によっては対象となる子どもの年齢が変動します

ソニー生命の学資保険には、Ⅰ型・Ⅱ型・Ⅲ型の3種類があります。

| 学資保険Ⅰ型 | 中学・高校・大学の入学時にかかる費用を準備するためのプラン。 12歳・15歳・18歳(満期)時にそれぞれ祝金・満期金を受け取ります。 |

| 学資保険Ⅱ型 | 大学進学の際の費用を準備するプラン。 18歳(満期)時に一括で満期金を受け取ります。 |

| 学資保険Ⅲ型 | 大学進学後の費用を準備するプラン。 18歳から22歳(満期)まで毎年祝金・満期金を受け取ります。 |

ソニー生命の学資保険は、3種類のタイプから自分に合った受け取り方法や払い込み期間を選択し、一人ひとりの条件に合わせた学資保険をオーダーメイドで組み立てることが可能です。

まだ赤ちゃんが生まれる前でも、出産予定日が契約完了日の140日以内であれば申し込める「出生加入特則」制度が利用できます。

ソニー生命の学資保険は、いわゆる保険代理店では扱っていないため、興味のある方はソニー生命ライフプランナーに無料相談を申し込んでください。

現在は対面での無料相談だけでなく、リモートでの相談や完全オンラインでの契約もできるので便利です。しまじろうグッズなどがもらえる「学資保険相談キャンペーン」も実施しています。

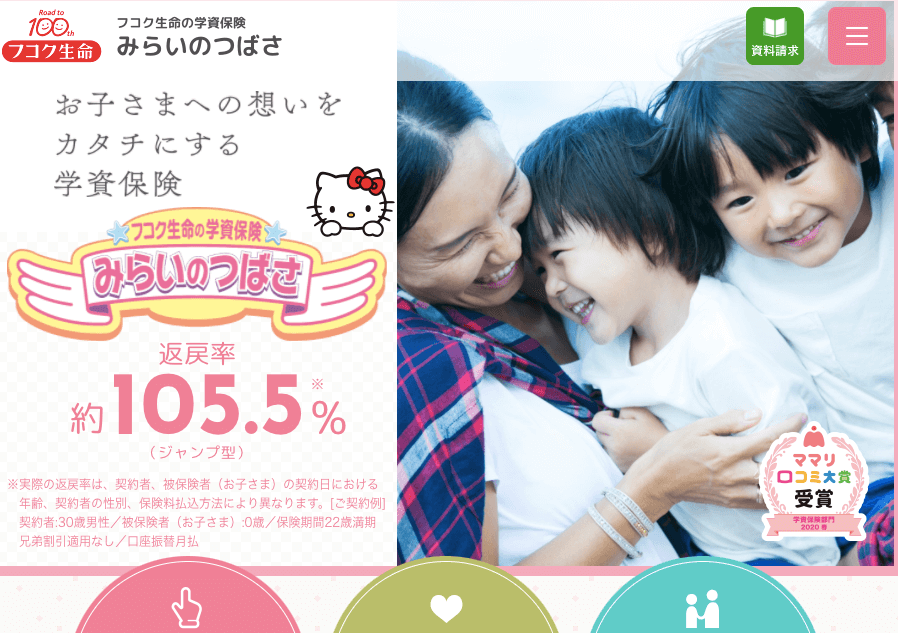

フコク生命「みらいのつばさ」

| 保険商品名 | みらいのつばさJ(ジャンプ)型 |

| 返戻率 | 105.5%〜101.9% ※ |

| 申し込める子どもの年齢 | 7歳まで |

| 払い込み期間 | 11歳、14歳、17歳 |

| 受け取りのタイミング | 18歳・22歳 |

| その他の特徴 | ・兄弟割引あり ・祝金の据置で利息がつく ・出生予定日の140日前から申込可能 ・ハローキティのノベルティがもらえる ・細かく祝金が出る「S(ステップ)型」もある |

| オプション | 医療保険特約 |

※契約条件によっては返戻率が下まわる場合があります

フコク生命の学資保険「みらいのつばさ」には、「S(ステップ)型」と「J(ジャンプ)型」の2種類があります。

高い返戻率を希望するなら、受け取りのタイミングが「大学入学時」と「就職時」の2回である「J(ジャンプ)型」がおすすめ。

払い込み期間が最も短い「11歳で払い込み終了」のタイプで加入すると、最大返戻率が105.5%になります。

もう一つの「S(ステップ)型」は入園・入学のたびに祝金を受け取れるため、私立の小学校・中学校の入学金負担に備えたい場合はこちらを選択してください。

JA共済「こども共済」

| 保険商品名 | こども共済 |

| 返戻率 | 105.7%〜102.6% ※ |

| 申し込める子どもの年齢 | 0歳〜12歳まで |

| 払い込み期間 | 11年〜18年 |

| 受け取りのタイミング | ・中学プラン:14歳満期 ・高校プラン:17歳・18歳満期 ・大学プラン:22歳満期 |

| その他の特徴 | ・75歳まで申し込み可能 ・JAの組合員になる場合は出資金が必要(出資金不要でも利用可能) ・出生予定日の140日前から申込可能 ・アンパンマンのノベルティがもらえる |

| オプション | 共済掛金払込免除不担保特則 養育年金特則 出生前加入特則 |

※契約条件によっては返戻率が下まわる場合があります

JA共済は農家でなくても利用可能で、出資金を払って准組合員となる方法と、出資金が不要な員外利用(組合員にならずに利用)で申し込む方法を選べます。

JA共済のこども共済は、満期が異なる3つのプランを選択可能。

「おじいちゃん・おばあちゃんからお孫さんへ」の学資保険申し込みにも対応しているため、契約者の年齢が75歳までOKとなっています。子どもの加入年齢も「出生前140日から12歳まで」と長く、子どもが成長してからの教育資金準備にも対応できます。

自分にあった学資保険を見つけるために

教育資金を貯めることが目的の学資保険ですが、どのような内容にしたいのか、どの程度なら無理なく続けられるのかの基準は、人それぞれ。

ご自身だけでの判断が難しい場合は、ぜひプロに相談してみましょう。

保険のプロに無料相談

保険のプロフェッショナルが対応する「保険代理店」は、複数の保険会社の商品を取り扱う中立的立場なので、保険会社の垣根を超えて提案が可能です。学資保険についてだけでなく、ライフステージの変化に応じた生命保険や医療保険のことも、無料で相談できるメリットがあります。

なかでも、「ほけんのぜんぶ」と「ほけんガーデン プレミア」は学資保険に特化した相談サイトです。学資保険アドバイザーが最適なプランを提案してくれますので、一度相談してみてはいかがでしょうか。

「ほけんのぜんぶ」は、ファイナンシャルプランナー(FP)が学資保険や教育資金の相談、資産運用、家計の見直しなど、お金に関する悩みの相談に対応してくれます。

複数の保険会社のプランから比較して選ぶため、保険の知識がなくても安心して相談ができるのが魅力!

無料で何度でも相談できるので、お金に関するお悩みを抱えている方はぜひ一度ご相談してみてください。

学資保険を含む保険全般、住宅ローンの見直し、家計の見直しなどをまとめて相談したい場合は、「保険ライフ」「保険クリニック」「保険マンモス」がおすすめです。

保険の知識が豊富なFPやコンサルタントに相談できるので、ぴったりの商品選びができますよ。

複数の保険会社の資料を一括請求

「まずは自分で学資保険を調べてみたい」という方には、複数の保険会社の学資保険資料を一括で請求できるサービスがおすすめです。

資料が届いたら、「返戻率、支払う保険料と受け取れる満期金、給付回数、特約の有無」を比較してみましょう。一度ご自身で資料を取り寄せ、前提知識を付けたうえで「ほけんのぜんぶ」などの代理店に相談してもいいですね。

資料の一括請求は、下記のサイトから可能です。

また、こちらの記事では当サイトおすすめの学資保険を紹介していますので、あわせて参考にしていただき、納得のいく保険選びにお役立てください。

学資保険に入る前にメリット・デメリットを理解しておこう

学資保険には、メリットとデメリットの両方の側面があります。

どちらの側面も理解したうえで学資保険の必要性を感じた方は、ぜひ大切なお子さんの教育資金準備に活用してください。

学資保険は早めの加入で保険料負担が軽くなり、受け取れる金額が増える仕組みとなっています。できるだけ早いタイミングで保険のプロに相談し、最適な商品選びのサポートを受けることをおすすめします。

清水凌|ファイナンシャルプランナー 保有資格:FP技能士2級/証券外務員I種/web解析士 学習院大学法学部法学科卒。 インターネット企業で大手出版社や大学メディアのコンサルティング業務全般に従事。 プライベートでは財テクメディアを運営し、投資・ポイ活関連の情報を発信している。